IQVIA: continuano a crescere le farmacie organizzate in catene o network

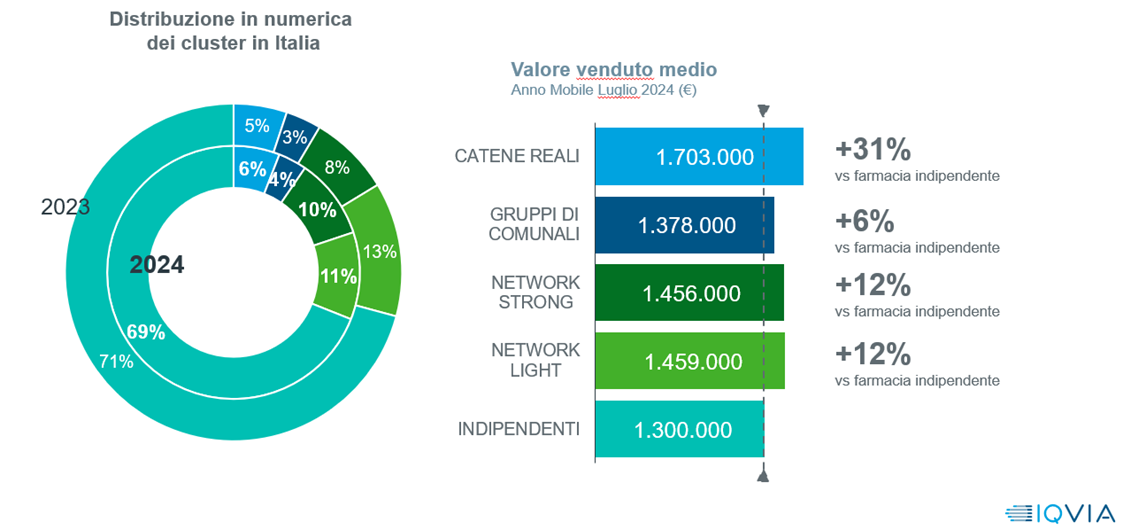

Continuano a crescere le farmacie di catene e network e si restringe ancora il perimetro degli esercizi che non figurano in alcuna aggregazione: erano il 71% un anno fa e oggi sono il 69%, ossia due punti di meno. A dirlo IQVIA Italia, che all’evento “Inside the passion” organizzato dall’Istituto Ganassini la settimana scorsa a Milano ha presentato una fotografia aggiornata dello sviluppo dei circuiti di farmacia. Come ha spiegato nel suo intervento Alessandra Frontini, associate director della società, le farmacie in catena sono poco meno di 1.200, quelle indipendenti ma organizzate in network – strong o light – sono circa 4.200.

In un anno, in particolare, le farmacie appartenenti a catene reali crescono di un punto percentuale, dal 5 al 6%, quelle organizzate in network strong (cioè con un livello di delega elevato) passano dall’8 al 10% del totale mentre gli esercizi aderenti a network light calano in un anno dal 13 all’11%, in ossequio all’orientamento dominante tra i network che spinge sulle aggregazioni “forti” per accrescere l’attrattività verso i fornitori.

Se gli esercizi organizzati (in catena o network) continuano a crescere a scapito di quelli “non organizzati”, i fatturati delle tre tipologie di farmacia mostrano evoluzioni differenti: una farmacia in catena, dicono infatti i dati di Iqvia, totalizza in un anno un fatturato medio di poco superiore a 1,7 milioni di euro, quella “organizzata” in network un po’ più di 1,4 milioni. Rispetto alla farmacia che non appartiene ad alcuna aggregazione c’è una differenza di circa il 31% a favore della farmacia in catena e del 12% a favore della farmacia in network. Ma se si confrontano queste percentuali con quelle fornite sempre da Iqvia Italia poco più di un anno fa si scopre che la forbice si sta restringendo: nel 2023, infatti, il fatturato medio di una farmacia in catena era superiore del 36% a quello di una farmacia non organizzata (quindi in questo caso la forbice si sta restringendo), quello di una farmacia in network era maggiore del 16%.

Sono diversi i motivi che spiegano queste differenze, ha detto Frontini, per cominciare, le catene tendono ad acquistare farmacie dai grandi fatturati ed ecco il motivo per cui registriamo queste differenze di fatturato; è anche vero però che ormai, avendo quasi esaurito il filone, le insegne del capitale hanno cominciato da un po’ a cercare anche tra le farmacie medio-grandi, il che aiuta a spiegare anche la contrazione della differenza di fatturato medio tra farmacia in catena e farmacia indipendente. Ma è anche vero che a spiegare il gap di fatturato tra le varie tipologie di esercizio intervengono anche altri fattori: per cominciare le farmacie in catena hanno assortimenti più razionali e meno dilatati, e lo stesso si può dire dei loro magazzini. In altre parole, privilegiano i prodotti ad alta rotazione e lavorano intensamente sul cross selling, facendo lavorare intensamente i team. Da questo punto di vista, la pressione dei network perché le loro farmacie aderiscano a livelli di adesione più forti risponde proprio alla volontà di competere con le catene su questo terreno.

{kind=link}