Bilanci dei distributori, è la volta di Cef che chiude il 2023 con un risultato poco sopra i 200mila euro

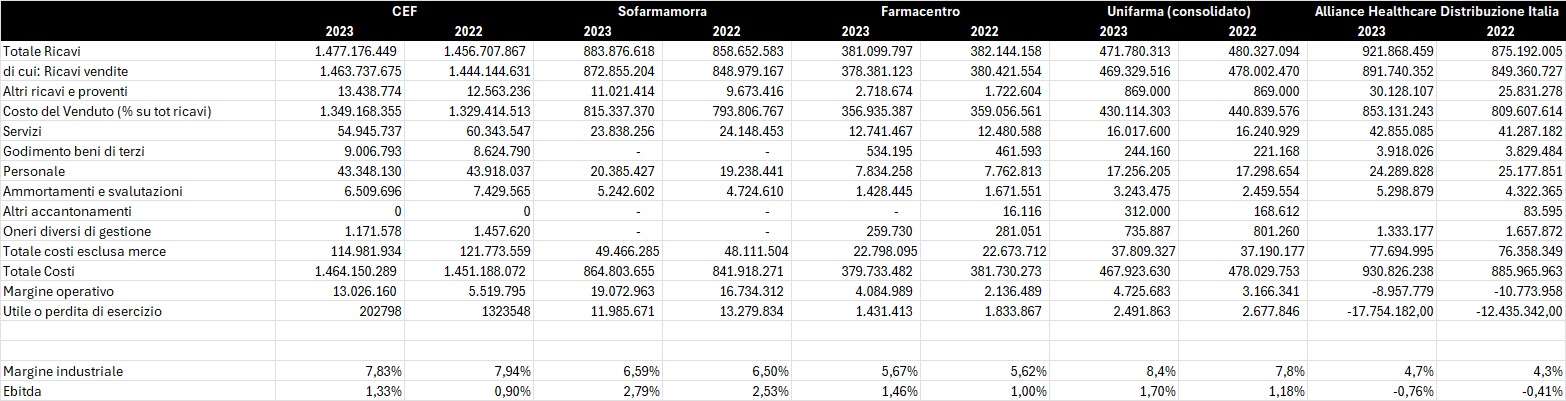

Fatturato sostanzialmente stabile sui 1.463 milioni, appena venti in più rispetto al 2022; ebitda che cresce da 13 a 19,5 milioni, per un rapporto sui ricavi dell’1,3% (basso ma in linea con altri competitor); risultato d’esercizio poco sopra il pareggio, 200mila euro. Sono le cifre chiave del bilancio 2023 di Cef, che analizziamo in questa quarta tappa della nostra ricognizione tra i consuntivi dei principali distributori della filiera farmaceutica con l’obiettivo di misurare lo stato di salute del comparto.

Partiamo con un’avvertenza: la nota integrativa al bilancio (approvato dai soci della cooperativa in tre differenti assemblee, a Roma, Bari e Brescia, l’ultima risalente all’altra settimana) manca del tutto di dettagli che permettano di fare valutazioni sull’andamento dei costi. L’assenza non è irrilevante, perché il miglioramento dell’ebitda di cui s’è detto in apertura (da 13 a 19,5 milioni) trova la sua principale motivazione in due voci: il valore del magazzino che aumenta tra 2022 e 2023 di 11 milioni e i costi per servizi, che tra i due anni scendono di 5 milioni; non è facile comprendere le motivazioni per cui la cooperativa abbia voluto agire su queste due leve: accrescere le scorte in un momento come questo, di forte incertezza finanziaria e di stagnazione dei fatturati, è senz’altro una scelta “non convenzionale”, così come sarebbe interessante capire dove Cef abbia agito per ridurre i costi per servizi del 10% (se l’hanno fatto tagliando le consegne, sarebbe un segnale molto forte per gli altri distributori del farmaco). Comunque sia, magazzino e razionalizzazioni dei costi per servizi consentono a Cef di tamponare l’appesantimento degli oneri finanziari passivi (che dai 7 milioni del 2022 schizzano a 17 milioni) e chiudere un altro anno in sostanziale pareggio.

Per quanto concerne l’analisi dello stato patrimoniale, non si può non partire dal capitale circolante, che in una cooperativa il cui fatturato sfiora il miliardo e mezzo rappresenta un indicatore di particolare rilievo: i crediti clienti sono calati di 32 milioni, il che rappresenta un segnale positivo se è il risultato di una riduzione dei termini di pagamento da cui incassi anticipati che generano cassa. Rappresenta invece un segnale di allarme il fatto che all’incremento del valore del magazzino di cui s’è detto sopra (11 milioni) corrisponda una contrazione del debito fornitori tra 2022 e 2023 di 17 milioni: normalmente avviene l’opposto e quindi i due valori in controtendenza lasciano supporre che Cef sia in difficoltà nella sua capacità di negoziare con le aziende ed è quindi costretta a pagare prima la merce.

Crescono anche i debiti verso le banche, che dai 213,2 milioni del 2022 arrivano nel 2023 a 233,8 milioni: l’incremento, 20 milioni circa, serve a sostenere l’andamento negativo del capitale circolante, ma ha per effetto quello di aumentare gli oneri finanziari passivi che, come abbiamo visto, salgono nel 2023 a 17 milioni. Evidentemente, i tassi d’interesse applicati dalle banche a Cef sono particolarmente elevati e questo rappresenta un invito a un’attenta gestione delle passività finanziarie. Rafforza tale raccomandazione il rapporto tra indebitamento netto ed ebitda, indicatore chiave della capacità di una società di gestire e rimborsare il proprio debito: nel caso di Cef ammonta a 10,8 (indebitamento netto/ebitda=(233,8-23,6)/19,5), un valore che sulla carta rende più complicato per un’azienda rivolgersi al sistema bancario e ottenere nuovi finanziamenti.

In conclusione, anche dal consuntivo 2023 di Cef emerge quello che può essere considerato il leitmotiv di buona parte della distribuzione farmaceutica italiana, ossia una criticità della gestione finanziarie derivante da indebitamenti bancari che – a causa di quanto accaduto negli ultimi due anni al costo del denaro – hanno determinato incrementi importanti degli interessi passivi e difficoltà in una gestione efficiente dei fornitori. L’accesso a nuova finanza sembra molto difficile e costoso in questo momento, per cui forse la valorizzazione di alcuni asset – tra i quali le farmacie di proprietà – potrebbe essere di aiuto.

{kind=link}