Mediobanca: farmacia italiana in salute ma con debolezze strutturali che pesano sul suo futuro

La farmacia italiana gode di buona salute e chiude la prima metà del 2022 in netta crescita, ma evidenzia anche alcune debolezze strutturali che rischiano di frenarne l’evoluzione in chiave farmacia dei servizi da un lato e omnicanalità dall’altro. È l’analisi che arriva dal report con cui l’Area studi di Mediobanca (l’istituto di credito fondato nel 1946 da Raffaele Mattioli ed Enrico Cuccia) ha passato al setaccio numeri e dinamiche del canale con il sottinteso intento di offrire al mondo della finanza dati attendibili per riflessioni e valutazioni.

Partiamo dall’ultima fotografia: la prima metà di quest’anno, come detto, si è chiusa decisamente bene per la farmacia, con una crescita in fatturato (+8,1%) e in confezioni vendute (+8,2%) che resta cospicua (+6,1% a valore e +6,6% a volumi) anche al netto della componente covid. «Il canale» è la sintesi degli analisti di Mediobanca «non sembra essere ancora penalizzato dagli effetti dell’inflazione. In altri termini, la domanda di cura e prevenzione resta sostenuta nelle scelte del consumatore».

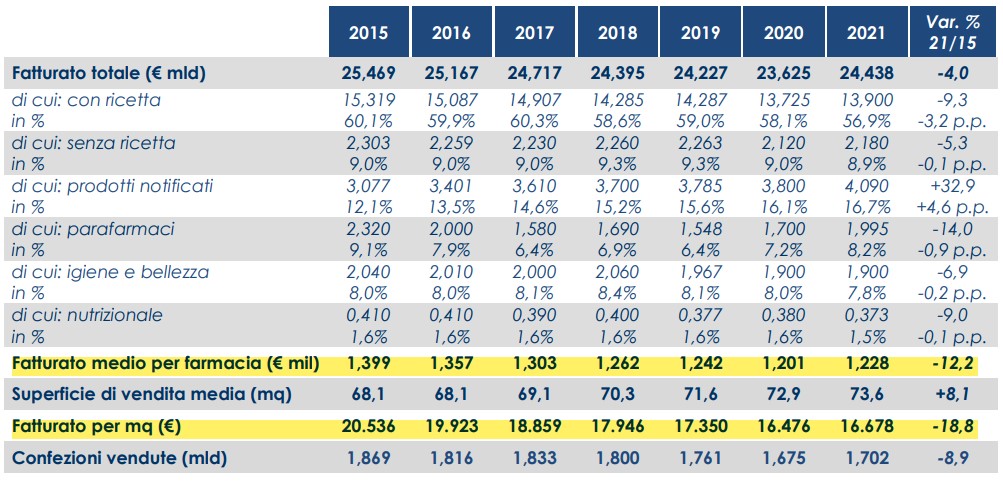

Fatturato delle farmacie italiane dal 2015 al 2021

Fonte: Area studi Mediobanca, Il settore delle farmacie, settembre 2022

Se si allarga lo sguardo al passato più recente, tuttavia, i numeri si fanno meno brillanti: tra il 2015 e il 2021, infatti, la farmacia italiana ha perso quattro punti percentuali di fatturato, che diventano più di 12 se il riferimento è la media per esercizio. La colpa è in massima parte del farmaco, sia quello con ricetta (-9,3% nel periodo considerato) sia quello di automedicazione (-5,3%), così come del cura persona (-6,9%), mentre ai notificati/integratori ( +32,9%) va il merito di attutire parzialmente la perdita.

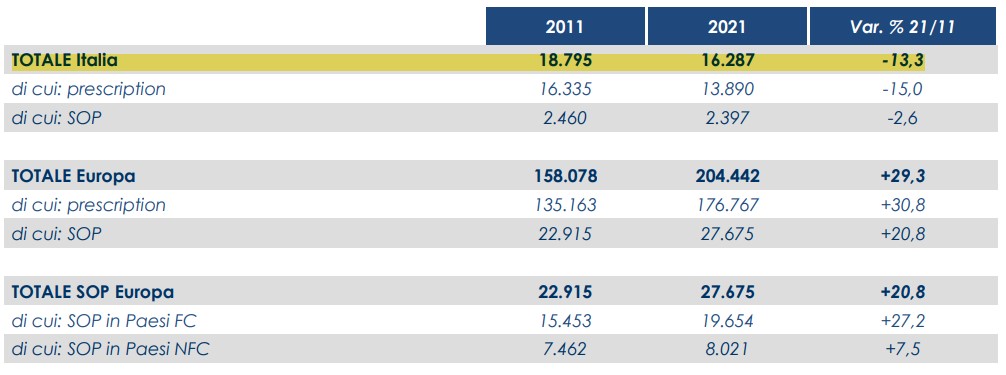

Mercato farmaceutico, Italia ed Europa a confronto (mld €)

Paesi FC: dove il farmaco sop è autorizzato anche in canali diversi dalla farmacia. Paesi NFC, farmaco sop solo in farmacia. Fonte: Area studi Mediobanca, Il settore delle farmacie, settembre 2022

All’origine dell’erosione dei fatturati, osserva il report, c’è un protratto calo della spesa farmaceutica territoriale (etico e Sop), che riguarda però il nostro Paese soltanto: tra il 2011 e il 2021, osserva Mediobanca, il mercato in farmacia dell’etico è crescito a livello europeo del 29,3% (in Italia -13,3%), il mercato del farmaco senza ricetta (nei canali autorizzati alla vendita in base alla legislazione dei singoli Paesi) ha messo a segno un incremento del 20,8% (in Italia -2,6%).

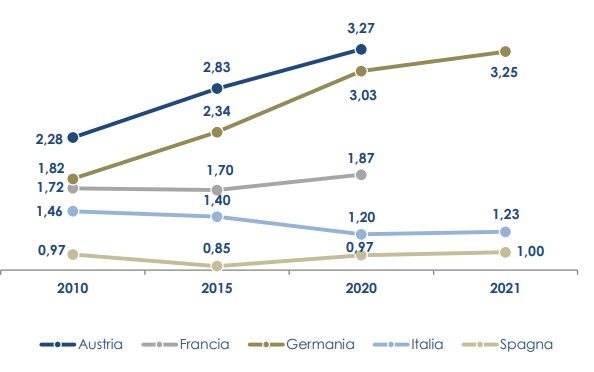

Fatturati delle farmacie 2010-2021, Paesi a confronto

Fonte: Area studi Mediobanca, Il settore delle farmacie, settembre 2022

I motivi per cui il fatturati del farmaco con ricetta risultano da anni in calo costante sono ben noti ai farmacisti italiani (distribuzione diretta), gli effetti un po’ meno: in dieci anni il giro d’affari complessivo della farmacia italiana mostra un calo del 6,2% quando invece i Paesi vicini mostrano il segno più fisso: in Francia il fatturato delel farmacie cresce nello stesso periodo dello 0,5%, Germania del 53,2%, in Austria del 58,2%.

Indicatori strutturali, farmacie di cinque Paesi a confronto

Fonte: Area studi Mediobanca, Il settore delle farmacie, settembre 2022

Aggravano il gap alcuni indicatori strutturali: in Francia, Germania e Austria, per esempio, il rapporto farmacie/abitanti assicura a ogni esercizio un bacino (e quindi un mercato potenziale) più esteso. «La proliferazione delle farmacie in Italia» scrivono gli analisti di Mediobanca «ha prodotto una continua erosione del fatturato medio per farmacia, 1,2 milioni di euro contro gli 1,9 della Francia e i 3,3 di Germania e Austria. Solo la Spagna, con un milione di euro in media, ha taglia inferiore (vedi sopra)». La dimensione ridotta delle farmacie italiane si ripercuote anche sulla dotazione organica: 4,5 dipendenti per punto vendita, contro i 5,9 della Francia, gli 8,7 della Germania e i 12,4 dell’Austria. Nuovi servizi (in particolare vaccinazioni e telemedicina) mettono poi in primo piano la questione degli spazi, altra variabile dove la farmacia italiana non svetta nel confronto con i Paesi vicini: la metratura media ammonta a circa 74 mq, quando altrove si arriva a 165 mq. Decisamente penalizzante anche la spesa media per abitante in farmacia: 413,2 euro annui contro i 733 euro della Germania.

Fatturato medio per farmacia (milioni di euro)

Fonte: Area studi Mediobanca, Il settore delle farmacie, settembre 2022

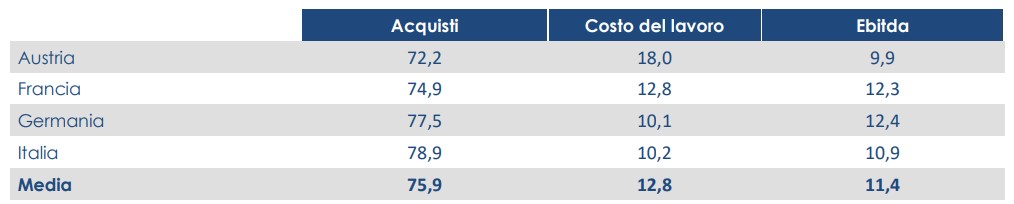

Anche nel conto economico le farmacie italiane si distinguono da quelle dei Paesi vicini: l’incidenza degli acquisti di beni e servizi è nettamente superiore alla media (78,9% del fatturato), il costo del lavoro invece è nettamente minore (10,2% rispetto a una media del 12,8%). È un confronto, avverte il report, che va preso con tutte le cautele del caso perché attinge dalle fonti statistiche disponibili, ma le indicazioni che ne emergono meritano comunque una riflessione.

Valori di conto economico (in % sul fatturato)

Fonte: Area studi Mediobanca, Il settore delle farmacie, settembre 2022

Meritano un’osservazione anche i dati dell’ebitda: quello delle farmacie italiane, scrivono gli analisti di Mediobanca, è comunque di buona consistenza anche se nel confronto con gli altri Paesi risulta inferiore di qualche punto. «A titolo di esempio» ricorda il report «la grande distribuzione (alimentare e non) esprime un livello attorno al 5%».

È evidente, in ogni caso, che nel confronto con i Paesi vicini la farmacia italiana mette in luce alcune debolezze strutturali, legate principalmente alla protratta contrazione della spesa convenzionata (farmaco con ricetta). Il rischio è che ne risentano i nuovi ruoli cui oggi la farmacia è chiamata anche sulla scorta dell’esperienza pandemica: ampliamento dei servizi (test e vaccinazioni), presa in carico della cronicità, prevenzione, telemedicina (in particolare televisita e teleassistenza, osserva Mediobanca, rivestono interesse per la farmacia e ne accrescono la funzione di prossimità). «Si stima che attualmente circa il 42% degli italiani entri in farmacia non per l’acquisto di un medicinale ma per fruire di servizi quali esami del sangue o delle urine, consegna a domicilio di un farmaco, consulenza dermatologica, partecipazione a screening, test di intolleranza, consulenza nutrizionale eccetera».

Scommessa del tutto differente ma altrettanto impegnativa è quella che arriva dalla digitalizzazione e dall’omnicanalità: «Tale ambito» ricorda il report «comprende la prenotazione delle prestazioni e i consulti a distanza. Siti internet disegnati appositamente e app dedicate costituiscono i tool principali per rendere effettivi i sistemi di supporto e consiglio a distanza per il paziente. Tali funzionalità possono ricordare all’utente quando assumere i medicinali, la scadenza dei propri farmaci e delle confezioni già esaurite o in fase di esaurimento. Ciò crea inoltre un canale diretto e continuativo con il cliente, che, tra l’altro, offre al farmacista uno strumento di fidelizzazione e promozione e di acquisizione di statistiche dettagliate (profilazione, ndr)». Per finire, c’è la tradizionale attività distributiva: la farmacia, ricorda Mediobanca, ha strutturalmente un elevato numero medio di referenze: circa 12-15.000, le stesse di un supermercato di tremila mq.

«In prospettiva» è allora il ragionamento «questi trend pongono alle farmacie sfide non solo organizzative e formative ma anche logistiche, laddove s’intenda erogare i servizi in spazi dedicati e non semplicemente “al banco”. Inoltre, affinché il pacchetto di servizi possa guadagnare gradimento (e quindi disponibilità a pagare) occorre che esso sia disponibile in tempi rapidi, poiché diversamente il cliente sarebbe ri-dirottato verso le strutture tradizionali».

A tutte queste sfide, è la valutazione di Mediobanca, la farmacia può rispondere soltanto con «il concorso di capitali adeguati, difficilmente disponibili nel caso di esercizi a conduzione individuale». Capitali, continua il report, che devono servire innanzitutto a «sviluppare elementi di attrattività che permettano alla farmacia di acquisire nuova clientela e fidelizzarla, ottimizzando tutti i costi». Sembrano avvantaggiate su questo terreno le cosiddette aggregazioni, tanto le reti e i network delle farmacie indipendenti quanto le catene proprietarie. Le une e le altre, osserva ancora Mediobanca, assicurano infatti l’integrazione della catena di fornitura e relazioni più strette con la distribuzione intermedia, con effetti virtuosi sulla logistica.

Sembrano confermare i dati del report relativi all’aggregazionismo: le catene del capitale riuniscono il 4% delle farmacie in attività in Italia ma totalizzano una quota di mercato del 6%; reti e network sommano il 10% degli esercizi e vantano una quota di mercato dell’11%. Le conclusioni sono implicite: se la farmacia vuole dire la sua nei servizi, nella presa in carico della cronicità e nella digitalizzazione, ha bisogno di investimenti (sugli ambienti, sul personale eccetera) che non possono arrivare soltanto dai fatturati del suo bacino di utenza; va allargata la clientela (per esempio con l’e-commerce), vanno ottimizzati i costi, occorre lavorare su assortimenti e category. Ne derivano impegni che il farmacista titolare appartenente alla categoria dei “lupi solitari” potrebbe fare sempre più fatica ad affrontare.

{kind=link}