QBerg: nei volantini del “new normal” prodotti covid al top della visibilità

I prodotti consumer healthcare correlati all’emergenza covid come vitamine/integratori e detergenti mani sono quelli che a distanza di un anno guadagnano più visibilità sui volantini di farmacie, parafarmacie e corner della distribuzione moderna (ipermercati, supermercati e specializzati casa e persona). E’ quanto emerge dall’analisi con cui QBerg, istituto di ricerca leader nei servizi di price intelligence, ha messo a confronto le campagne promosse dai tre canali nel primo trimestre del 2021 rispetto allo stesso periodo del 2020, per evidenziare l’evoluzione delle strategie promozionali tra la primissima emergenza pandemica e il “new normal” di oggi.

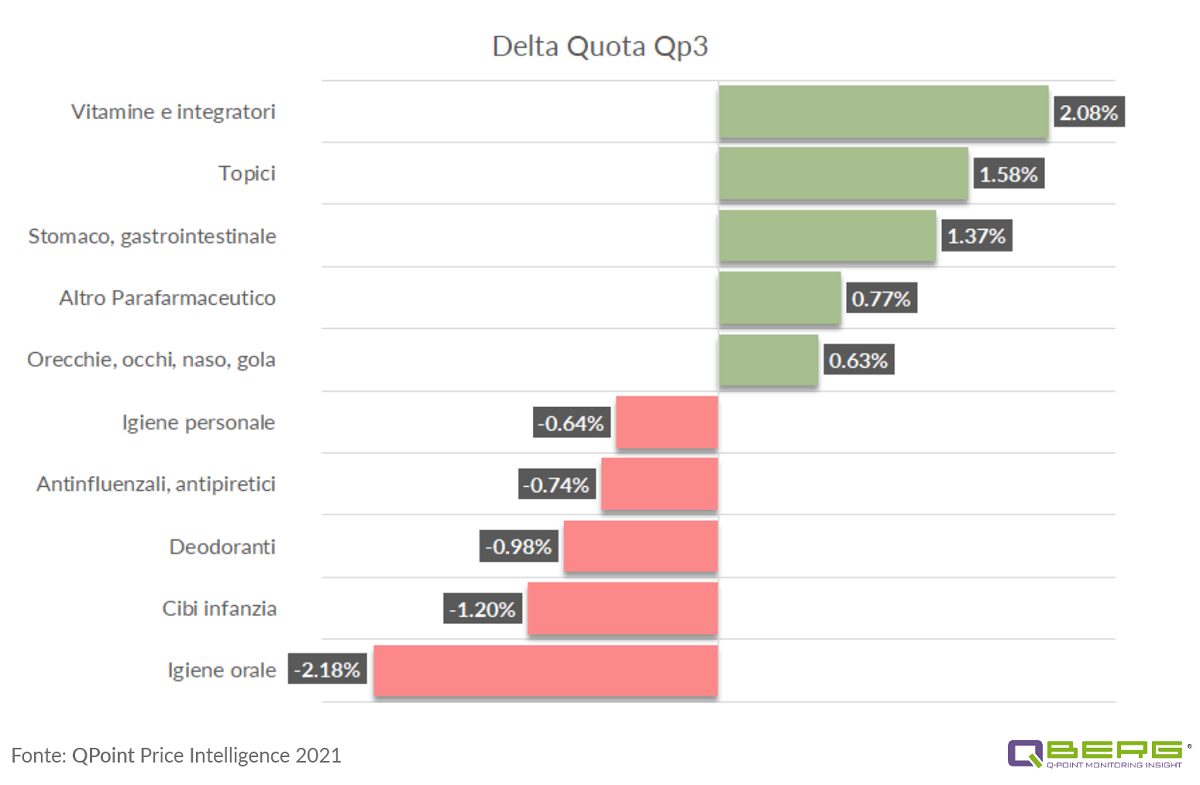

Per il raffronto il parametro utilizzato è la Quota di visibilità a volantino, in sigla Qp3, l’indicatore elaborato da QBerg per misurare lo share promozionale del pieghevole (in sintesi, Qp3 considera il numero di punti vendita coinvolti nella campagna, la durata del volantino con una curva che smorza l’effetto a partire dal 15° giorno, il numero di referenze). Risultato, la categoria che mostra l’incremento più consistente della visibilità a volantino è quella di vitamine e integratori, che tra il I trimestre 2020 e il I 2021 vede crescere del 2,08% il proprio indice Qp3. «E’ evidente» commenta QBerg «che la variazione dipende da una domanda in forte aumento per la necessità di sostenere le difese immunitarie oppure ritrovare un equilibrio psicofisico indebolito dalla pandemia».

Panieri consumer healthcare, I trimestre 2021 vs I 2020

Le altre categorie che completano la testa della classifica sono i prodotti topici (un paniere che comprende referenze dalla forte connotazione covid come gel e saponi antibatterici), che incrementano la visibilità dell’1,58%; i rimedi per stomaco e disturbi gastrointestinali (+1,37%) e il gruppo dei parafarmaci guidato dai coadiuvanti per il sonno (+0,77%). Soltanto al quinto posto figura il primo paniere di prodotti non direttamente correlati a covid ma piuttosto alla stagionalità: si tratta dei prodotti per i disturbi di orecchie, occhi, naso e gola, che tra i due periodi crescono dello 0,63%.

Dal lato opposto della classifica, si distinguono per l’entità della contrazione il paniere dei prodotti dell’Igiene orale (addirittura -2,18% nella visibilità a volantino), gli alimenti infanzia (-1,20%, forse penalizzati dal maggior tempo a disposizione delle famiglie per cucinare), i deodoranti e l’igiene personale, -0,98% e -0,64% rispettivamente, e per finire gli antinfluenzali/antipiretici (-0,74%, in linea con l’assenza di morbilità in questa stagione invernale). Messi assieme i due quintetti, i migliori mostrano un incremento della visibilità a volantino del 6,4%, i peggiori invece una contrazione del 7,3%.

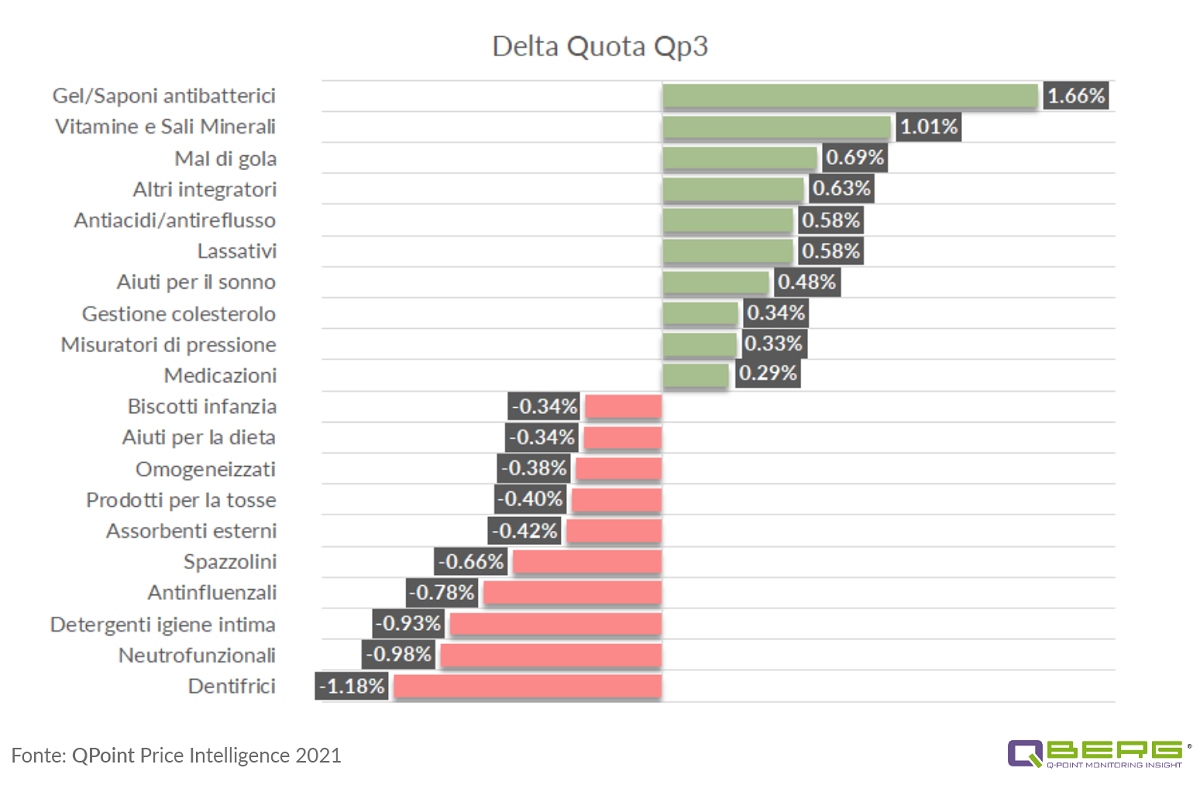

Sottocategorie healthcare, I trimestre 2021 vs I 2020

Arrivano principalmente conferme a quanto già osservato dall’analisi delle migliori e peggiori dieci sottocategorie (vedi sopra). «Stupisce sempre» è la riflessione finale di QBerg, «constatare che il volantino promozionale continua a rappresentare un’anticipazione di ciò che i consumatori andranno a cercare tra gli scaffali dei punti vendita, oltre a esprimere la risposta dei retailer alla domanda dei mercati».