Pressione promozionale in lento ritiro, crescono i consumi premium

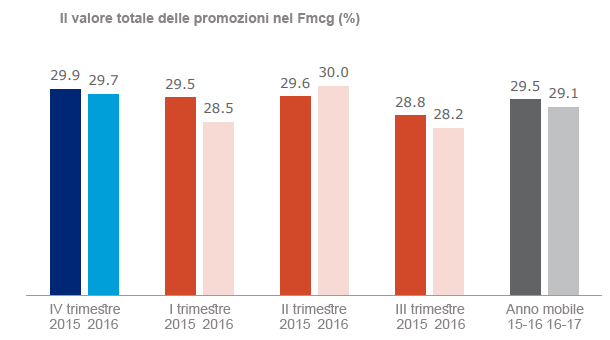

Il passo è lento e non mancano i tentennamenti, ma nel comparto Fcmg (beni di largo consumo) la pressione promozionale continua a calare. Lo dicono i dati del report italiano di State of the nations, l’indagine con cui Iri fotografa trimestralmente numeri e tendenze della distribuzione moderna nei principali Paesi europei. Tra luglio e settembre, spiega la società di ricerche, il peso della leva promozionale è calato nella gdo al 28,2%, sei decimi di punto in meno rispetto al 28,8 dello stesso periodo dell’anno precedente. Torna in sostanza lo stesso trend con il segno meno che si era registrato nel primo trimestre (28,5%, un punto in meno sullo stesso periodo del 2016) e che il secondo quarto aveva in parte rimangiato (30%, in crescita di quattro decimi, vedi grafico sotto). Sull’anno, in ogni caso, l’evoluzione è in evidente anche se contenuto arretramento: dal 29,5% dei quattro trimestri 2015-2016 si è scesi al 29,1% del 2016-2017.

Confermano la tendenza i dati provenienti da Nielsen: nel largo consumo le vendite della prima parte dell’anno si sono concentrate su prodotti non promozionati, mentre le altre risultano addirittura in calo. Ma il trend che più merita attenzione è quello dei prodotti premium & prestige, ossia la fascia di prezzo più alta, quella dove si collocano le marche leader (che il cliente non riesce a sostituire e per le quali dunque è più propenso a spendere): i consumi risultano quest’anno in forte crescita rispetto al precedente (più di cinque punti), segno che davanti allo scaffale la scelta non è più dettata solo dal prezzo. Quasi un consumatore su due, dice Nielsen, è disposto a pagare un prezzo premium per prodotti innovativi, o con elevato contenuto di servizio.

Il fenomeno investe anche la mdd, la marca del distributore: nel primo quadrimestre del 2017, ricorda ancora Nielsen, i prodotti con private label collocati nella fascia premium hanno fatto registrare un incremento delle vendite che in valori supera il 15%, mentre nella fascia primo prezzo i consumi sono calati del 12%. E poi c’è la tendenza “green”: la propensione alla spesa cresce quando il prodotto appartiene alla sfera del naturale, del salutistico o del bio. E’ un’altra di quelle dinamiche dei nuovi consumi che la farmacia non ha ancora colto nella sua pienezza.

{kind=link}